Доминировавшие на протяжении нескольких последних лет фондовые индексы США явно уступают европейским аналогам спустя первые 30 дней после инаугурации Трампа. А обвал евро с момента президентских выборов до даты вступления республиканца в должность сменился глубокой коррекцией. Впрочем, инвесторам нужно думать масштабно. Все самое интересное впереди!

Если цель Трампа – вернуть производства в США, то логичный путь к этому – ослабление индекса доллара, что повысит конкурентоспособность американских компаний. А достичь этого можно через реструктуризацию долгов иностранных держателей трежерис (гособлигаций) в пользу долгосрочных бумаг. То есть президент США может заставить иностранных держателей трежерис это сделать.

Кстати, Минфин США с января применяет экстренные меры, чтобы избежать технического дефолта после достижения лимита госдолга. Дональд Трамп поддерживает предложение республиканцев увеличить лимит госдолга на 4 трлн долларов, но переговоры по этому вопросу могут затянуться. А вот что принесли актуальные эконмические отчеты в США:

Глава Федеральной резервной системы Кристофер Уоллер отметил, что текущие экономические показатели подтверждают необходимость сохранения ставок на прежнем уровне. Однако если инфляция будет вести себя аналогично 2024 году, возможен возврат к снижению ставки в этом году. Также обсуждается вариант приостановки или замедления сокращения баланса ФРС.

Его коллега из ФРБ Чикаго Остан Гулсби выразил мнение, что индекс PCE, ключевой показатель инфляции для ФРС, не будет столь тревожным, как последние данные по CPI. Этот показатель играет важную роль в формировании ожиданий денежно-кредитной политики.

А вот глава ФРБ Сент-Луиса Альберто Мусалем уже предупредил о возможных рисках стагфляции. Он не исключает сценарий, при котором ослабление рынка труда в США будет сопровождаться ускорением инфляции. Однако его базовый прогноз предполагает постепенное замедление роста цен и возвращение инфляции к целевым 2% при поддержании высокой занятости.

Возможность рецессии вновь стала предметом обсуждения после значительного падения индекса деловой активности в сфере услуг, показатель которого рухнул до минимального значения за два года. Также одним из факторов неопределенности остается деятельность DOGE (Департамента эффективности правительства), которое придумал Дональд Трамп, а возглавил Илон Маск. Деятельность DOGE уже привела к массовым увольнениям и бюджетным сокращениям.

В то же время экономический эффект этих мер остается спорным. По логике, действия DOGE должны привести к росту безработицы и пополнить бюджет страны. Если еще и экономический рост замедлится, ФРС США сможет постепенно вернуться к сокращению ставки. Однако пока политики к этом не готовы, хотя и оставили пространство для маневра. Ведь в случае реального введения обещанных Трампом масштабных пошлин США их последствия могут оказаться более серьезными, чем предполагается сейчас.

Эксперты напоминают: Трамп – это хаос, давление и непредсказуемость. Он может мгновенно менять мнение, использовать резкие заявления как инструмент влияния и не давать рынкам передышки. Этот стиль управления уже проявил себя в начале января. И, судя по всему, его динамика сохранится в ближайшие четыре года...

Пока все говорит о том, что президент США использует угрозу тарифов в качестве тактического инструмента для переговоров. На прошлой неделе Дональд Трамп заявил, что провел разговор с Си Цзиньпином после вступления в должность, однако не стал раскрывать детали обсуждения. Китайское Министерство иностранных дел воздержалось от комментариев, напомнив лишь о ранее запланированном звонке до инаугурации американского президента.

Отношения между Вашингтоном и Пекином остаются напряженными из-за множества спорных вопросов: от торговых пошлин и кибербезопасности до Тайваня, Гонконга и TikTok. На фоне надежд на торговые договоренности между США и Китаем китайский юань укрепился до трехмесячного максимума. Китайский фондовый рынок продолжил рост. В результате индекс Hang Seng с начала года прибавил 16%. То есть инвесторы закладывают в котировки более мягкий сценарий тарифного давления и видят в пошлинах лишь инструмент для будущих торговых переговоров.

В самом Пекине тоже меняется позиция по отношению к частному бизнесу. Председатель КНР Си Цзиньпин провел встречу с лидерами крупнейших компаний страны. И многие аналитики восприняли этот саммит как возможный конец затяжного давления Пекина на частный сектор. На встрече присутствовали представители ведущих отраслей, от производства полупроводников и электромобилей до искусственного интеллекта. Это стало знаковым сигналом о смене подхода властей к бизнесу в момент, когда США усиливают свою тарифную политику, грозящую ослабить китайскую экономику.

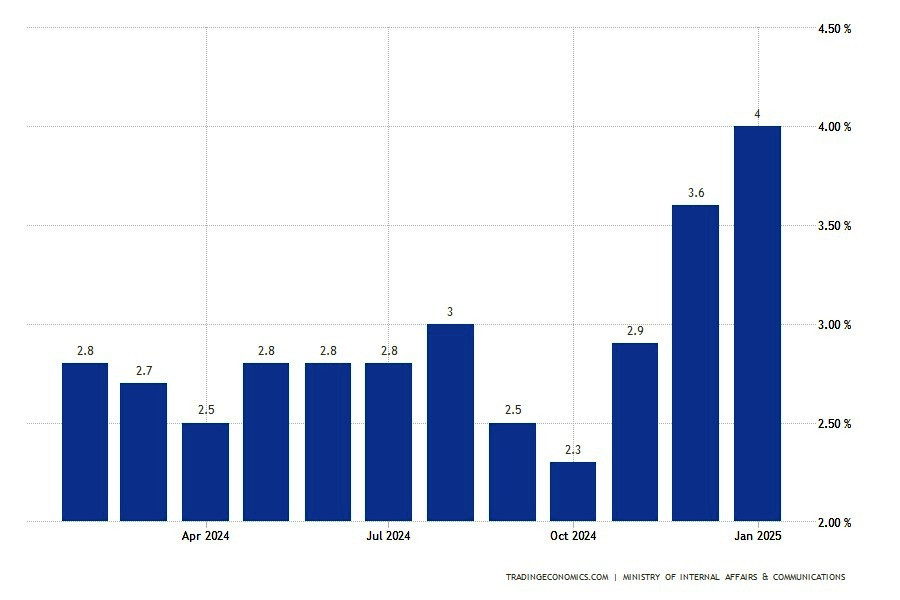

Тарифы США могут усилить глобальную инфляцию. Что особенно актуально для Японии, испытывающей давление со стороны слабой иены. Базовая инфляция в Японии ускорилась до 3,2% в январе, достигнув максимума за 19 месяцев. Хотя цены в сфере услуг не демонстрируют резкого ускорения, их устойчивый рост создает дополнительное давление на Банк Японии. Годовой уровень инфляции в Японии вырос до 4,0% в январе 2025 года с 3,6% в предыдущем месяце, достигнув самого высокого показателя с января 2023 года (график 2).

Эти данные подтверждают, что рост цен в стране сохраняется. А экономические показатели укрепляют аргументы в пользу ужесточения денежно-кредитной политики. Рынки уже закладывают в котировки вероятность повышения ставок на 36 базисных пунктов в течение года. А следующее увеличение может состояться еще до сентябрьского заседания. В перспективе учетная ставка может достичь 1,00%, что отражает растущую уверенность инвесторов в продолжении цикла ужесточения. Большинство экономистов, опрошенных Reuters, ожидают, что Банк Японии повысит ставку до 0,75% в третьем квартале. Это подтверждает, что несмотря на внешние риски и пошлины США, регулятор готов продолжать нормализацию денежно-кредитной политики.

Инфляция в Японии уже три года превышает целевой уровень в 2%, что вынуждает Банк Японии ужесточать монетарную политику (график . В январе регулятор повысил краткосрочную ставку с 0,25% до 0,5%, сигнализируя о приверженности достижению устойчивой инфляции. Глава Центробанка страны Кадзуо Уэда подчеркнул, что дальнейшее повышение возможно, если рост заработных плат поддержит потребление и укрепит экономику.

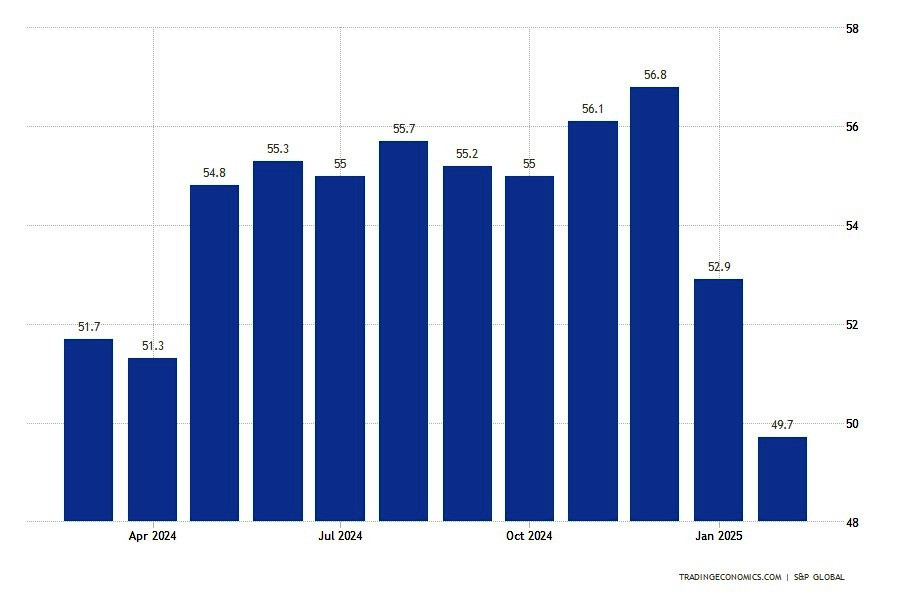

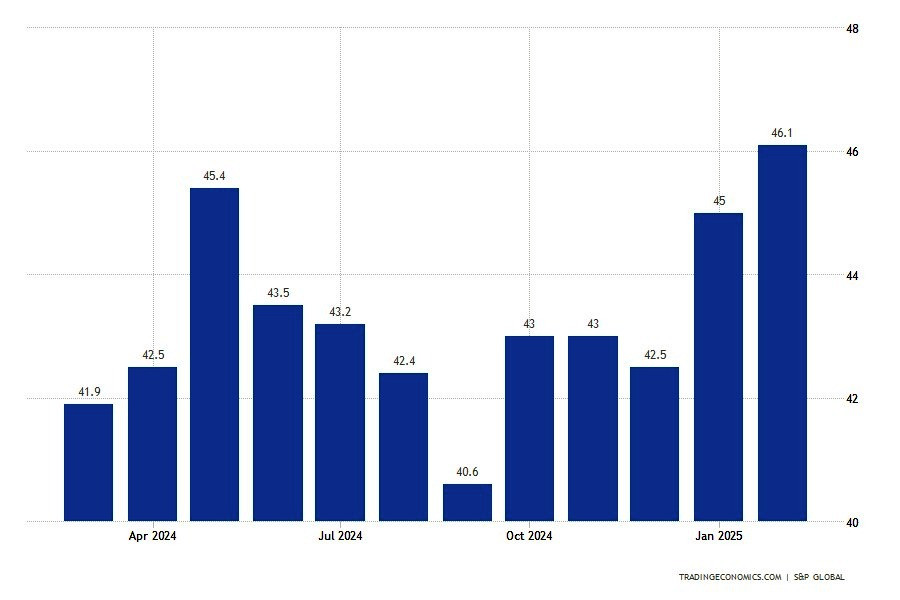

Экономика Японии выросла на 2,8% в годовом выражении в четвертом квартале, чему способствовали расходы предприятий и домохозяйств. Однако производственная активность остается слабой. Февральские PMI фиксируют сокращение объемов выпуска уже восьмой месяц подряд, хотя темпы спада замедляются. Производственный PMI Японии от au Jibun Bank в феврале поднялся с январских 48,7 до 48,9 пункта. Но остается ниже критической отметки 50,0, отделяющей рост от сокращения

При этом бизнес-уверенность в секторе остается на самом низком уровне с июня 2020 года. Производители с осторожностью смотрят в будущее, ссылаясь на:

Занятость в обрабатывающей промышленности снизилась впервые с ноября, а темпы роста цен на сырье ускорились. В то же время сектор услуг продолжает показывать уверенный рост: индекс деловой активности в нем поднялся с 53,0 до 53,1, чему способствовало расширение новых предприятий и устойчивый спрос.

На фоне ускорения инфляции доходность 10-летних облигаций Японии в пятницу обновила 15-летний максимум в 1,455%, что привело к вмешательству Банка Японии.

Глава регулятора Кадзуо Уэда подтвердил готовность сдерживать резкие скачки доходности, оперативно закупая государственные облигации, чтобы сохранить стабильность. Эти комментарии вызвали ослабление иены, а доходность облигаций начала снижаться. В прошлом году Банк Японии завершил десятилетнюю программу стимулирования, включая политику контроля доходности 10-летних облигаций, и приступил к сокращению объемов ежемесячных покупок ценных бумаг. Согласно июльскому плану, к марту 2026 года этот объем должен сократиться вдвое – до 3 трлн иен (20 млрд долларов). Однако в случае чрезмерного роста доходности регулятор готов временно увеличить объем покупок.

Может ли Банк Японии на заседании 19 марта вынести решение о следующем повышении ставки? Большинство экономистов ожидают, что следующее повышение произойдет не раньше третьего квартала (до 0,75%), рынки закладывают 70-процентную вероятность двух повышений уже в этом году. Ведь несмотря на то, что экономика Японии остается слабой, Центробанк должен действовать, чтобы компенсировать влияние слабой иены.

А выросшая валюта в свою очередь усиливает инфляцию за счет роста цен на энергоносители и продовольствие. Глава Банка Японии е раньше предупреждал, что ведомство намерено продолжать повышение ставок, если рост заработных плат обеспечит стабильное потребление. В прошлом году Банк Японии уже прекратил масштабную программу стимулирования и повысил ставку с 0,25% до 0,5%. Если ставка вырастет до 0,75% в марте, то дальнейший рост до 1% к концу года также возможен. С оговоркой на непредсказуемый фактор влияния тарифов Трампа на валютный рынок.

Премьер-министр Сигэру Исиба, выступая в парламенте, заявил, что вопрос высокой доходности государственных облигаций остается в центре его внимания с точки зрения фискального управления. По его словам, рост процентных ставок при столь высоком уровне госдолга оказывает давление на бюджет, увеличивая расходы на выплату процентов.

Министр финансов Кацунобу Като также выразил обеспокоенность, подчеркнув, что рост доходности JGB может усилить напряженность в финансовой системе страны. Согласно данным Международного валютного фонда, в 2025 году соотношение госдолга к ВВП Японии достигнет 232,7%.

Политика Банка Японии по поддержанию стабильности на долговом рынке остается неизменной. В случае резкого роста процентных ставок регулятор готов увеличивать покупки облигаций и проводить операции с фиксированной доходностью. Несмотря на завершение программы стимулирования, по состоянию на сентябрь Банк Японии по-прежнему владел 52,6% японских государственных облигаций.

Возможные действия Банка Японии уже привели к спекуляциям о том, как они могут повлиять на глобальные потоки капитала. На их фоне также наметился позитивный сдвиг в отношении китайских инвестиций. После нескольких лет пессимизма инвестиционные банки стали более благосклонно смотреть также на перспективы вложений в Китай.

И пока инвесторы продолжают сокращать длинные позиции по доллару против иены, ожидая дальнейшего повышения ставок в Японии, пара USD/JPY будет снижаться и лидировать среди валют G10. Валютные аналитики Danske Bank отмечают, что пара держится недалеко от новых годовых минимумов, торгуясь чуть выше 150 иен за доллар (график 3). А после публикации данных по инфляции в Японии валюта страны протестировала отметку 149,285. Хотя в соревновании на самый безопасный актив американцу, конечно, пока нет равных.

Кроме того, намерение Банка Японии активизировать покупку государственных облигаций тоже ослабит иену. Эксперты Nomura Securities отмечают, что текущее ослабление иены больше связано с фиксацией прибыли, чем с фундаментальным изменением рыночных ожиданий. В то же время потенциал роста иены ниже 150 за доллар пока выглядит ограниченным.

А если рынок начнет чрезмерно агрессивно закладывать ожидания по повышению ставки и это приведет к слишком быстрому укреплению иены, Банк Японии тоже может вмешаться. Да и очередные новости о тарифах США могут снова повысить курс доллара, что создаст препятствия для дальнейшего роста японской валюты.

В отличие от переоцененного фондового рынка США, европейские акции остаются доступными, торгуясь с исторически низкой скидкой по сравнению с американскими активами. Это делает их привлекательными для инвесторов, ищущих альтернативу дорогому рынку США. Денежно-кредитная политика Европейского центрального банка также способствует оптимизму. Регулятор начал цикл снижения ставок еще в июне 2024 года, опередив ФРС, и уже сократил ставку с 4,5% до 2,9%, что создает условия для экономического роста.

Правда, геополитическая обстановка остается неопределенной. Да и результаты выборов в Германии также могут повлиять на инвестиционный климат. Например, перевес консерваторов считается более благоприятным фактором для бизнеса сразу по нескольким параметрам, включая:

Дополнительным фактором поддержки выступают инициативы по повышению конкурентоспособности. К примеру, отчет Марио Драги, содержащий рекомендации по развитию инноваций и экономическому росту, может привести к структурным реформам, которые усилят внимание к доходности для акционеров. Что касается экономической активности в странах еврозоны, то она выглядит неравномерной. Если во Франции в начале февраля было зафиксировано значительное снижение деловой активности, в то время как в Германии наблюдалось умеренное улучшение (график 4).

Ожидаемая победа консерваторов в Германии может спровоцировать дополнительное закрытие коротких позиций по евро. Это произошло уже на фоне предполагаемой отмены эскалации торговой войны Трампа. Доллар США в результате понес значительные потери, а евро укрепился на 0,8% и торговался выше критически важной линии 1,0500 (график 5). Тем не менее EUR/USD от восходящего тренда не отказывается. В первую очередь на фоне снижения доходности американских облигаций и осторожной позиции ФРС США.

Кроме того, на перспективы евро влияет позиция Европейского центрального банка. Изабель Шнабель из исполнительного совета ЕЦБ предупредила, что инфляционные риски остаются, а уровень заработных плат все еще высок. Но если инфляция замедлится, Европейский центробанк тоже может откорректировать свою политику. То есть – приостановить цикл смягчения ставки.

Трейдеры уже заложили в цену три снижения ставок ЕЦБ к лету. Однако эти ожидания могут измениться в случае нового витка инфляционного давления. А пока (если позитивный импульс сохранится0 EUR/USD может достичь 1,0544. Хотя не исключена и коррекция перед новым этапом роста. Исход выборов в Германии может усилить волатильность и повлиять на краткосрочное ценовое движение.