Akciové trhy v USA v stredu zaznamenali mierne zisky, k čomu prispeli nové údaje o inflácii, ktorá bola nižšia, ako sa očakávalo. To dočasne zmiernilo vlnu výpredajov, ktorá sa predtým prehnala akciovým trhom. Vďaka pretrvávajúcemu obchodnému napätiu spôsobenému politikou Donalda Trumpa sú investori opatrní a ich ochota investovať na trhu sa znižuje.

Indexy S&P 500 a Nasdaq skončili deň vyššie, pričom Nasdaq výrazne podporili technologické akcie. Dow Jones medzitým počas celej seansy kolísal medzi ziskami a stratami a zavrel mierne nižšie.

Údaje amerického ministerstva práce ukázali výraznejší pokles spotrebiteľských cien, než očakávali analytici, čo posilnilo nádej, že inflácia je pod kontrolou a že Federálny rezervný systém môže reagovať uvoľnením menovej politiky a znížením svojej hlavnej úrokovej sadzby v tomto roku.

Washington medzitým oznámil zavedenie 25 % ciel na dovoz ocele a hliníka. V reakcii na to Kanada a Európska únia oznámili protiopatrenia voči americkému vývozu. Tento krok ešte viac vyhrotil obchodné vzťahy medzi USA a ich najväčšími ekonomickými partnermi.

Trhy naďalej pociťujú tlak v súvislosti s narastajúcou konfrontáciu v súvislosti s clami pripomínajúcu "oko za oko, zub za zub". Investori sa obávajú, že prudký nárast cien dovážaných tovarov povedie k spomaleniu hospodárskeho rastu a mohol by vyvolať recesiu nielen v USA, ale aj v Kanade a Mexiku.

Analytici veľkých investičných bánk tieto obavy zdieľajú. Banka Goldman Sachs tak revidovala svoju prognózu pre index S&P 500 smerom nadol a banka J.P. Morgan upozorňuje na rastúce riziko hospodárskeho poklesu v USA.

Akciový trh balansuje medzi nádejami na zníženie úrokových sadzieb a obavami z dôsledkov obchodnej vojny. Ako presne tieto protichodné faktory ovplyvnia ekonomiku, ukážu nasledujúce mesiace.

Napriek stredajšiemu rastu zostáva index S&P 500 8,9 % pod svojím historickým maximom, ktoré dosiahol pred necelým mesiacom. Na začiatku týždňa tento kľúčový ukazovateľ prvýkrát od novembra 2023 prelomil 200-dňový kĺzavý priemer, čo je dôležitá technická úroveň, ktorú obchodníci vnímajú ako kritickú podporu.

Technologický index Nasdaq 6. marca potvrdil svoj vstup do korekčnej fázy, keď od svojho vrcholu zo 16. decembra klesol o viac ako 10 %. To znamená, že technologický sektor je pod silným tlakom a investori sa čoraz viac obávajú jeho vyhliadok na ďalší rast.

Výsledky stredajšej obchodnej seansy ukázali rozdielnu dynamiku medzi kľúčovými indexmi.

K rastu Nasdaqu prispeli prudko rastúce akcie technologických spoločností, zatiaľ čo sektory spotrebných tovarov a zdravotníctva dosiahli slabšie výsledky.

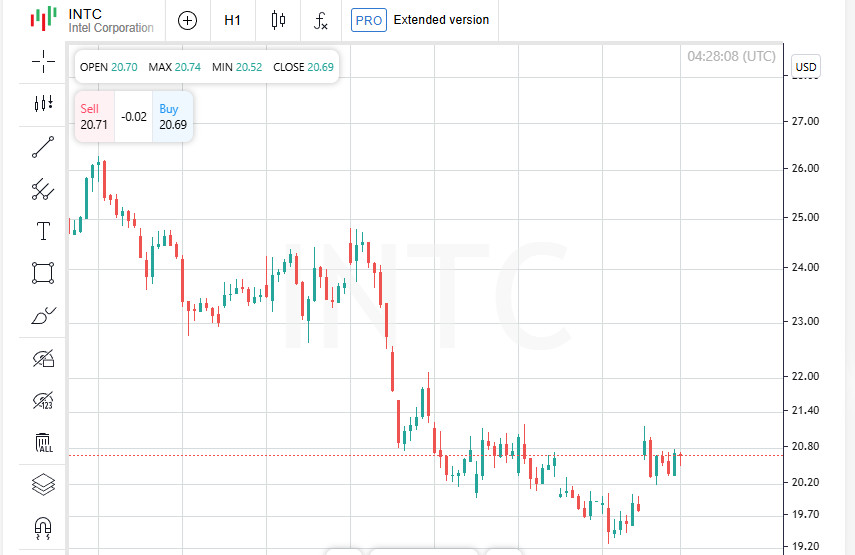

Lídrom rastu boli technologické akcie. Spomedzi 11 kľúčových sektorov, ktoré tvoria index S&P 500, sa najlepšie darilo technológiám. Spoločnosť Intel (INTC.O) vzrástla o 4,6 % po správe, že taiwanská spoločnosť TSMC (2330.TW) požiadala najväčších amerických výrobcov čipov Nvidia (NVDA.O), Advanced Micro Devices (AMD.O) a Broadcom (AVGO.O), aby zvážili kúpu podielu v spoločnom podniku, ktorý prevádzkuje továrne spoločnosti Intel. Táto správa vyvolala medzi investormi optimizmus, pretože takéto partnerstvo by mohlo posilniť postavenie spoločnosti Intel na trhu a znížiť závislosť amerického polovodičového priemyslu od ázijských dodávateľov.

Hoci technologický sektor investorov potešil, nie všetky spoločnosti si dokázali udržať pozitívnu náladu.

Akcie spoločnosti PepsiCo klesli o 2,7 % po tom, čo analytici Jefferies prehodnotili svoje odporúčanie pre akcie tohto giganta a znížili svoje hodnotenie z "kúpiť" na "držať". To ovplyvnilo náladu investorov, keďže zmeny ratingu veľkých spoločností často slúžia ako ukazovateľ potenciálnych rizík.

V Kongrese pokračuje intenzívna diskusia o návrhu zákona o dočasnom financovaní americkej vlády. Zákonodarcovia nie sú schopní dosiahnuť kompromis, čím sa zvyšuje riziko čiastočnej odstávky vládnych agentúr. Táto politická nestabilita zvyšuje nervozitu na akciových trhoch a pridáva ďalší faktor neistoty do už aj tak zložitej ekonomickej situácie.

Ázijské akciové trhy vo štvrtok vykázali sebavedomý rast, čím nadviazali na pozitívnu dynamiku amerických indexov. Zmiernenie inflačných tlakov v USA investorov upokojilo, a viedlo k rastu technologických akcií.

Investori v regióne naďalej pozorne sledujú obchodné a geopolitické faktory, ktoré by mohli ovplyvniť vývoj trhov v budúcnosti.

Výnosy amerických štátnych dlhopisov sa po nedávnom oživení udržali na vysokej úrovni. Rast sadzieb vyvolala eskalácia obchodných sporov medzi Spojenými štátmi a ich hlavnými hospodárskymi partnermi. Investori sa obávajú ďalšej eskalácie colných vojen, ktorá by mohla vyvolať tlak na globálne trhy a spomaliť hospodársky rast.

Euro si po stredajšom poklese z päťmesačného maxima udržalo svoju pozíciu. Tlak na jednotnú menu sa zvýšil po tom, ako prezident Donald Trump vyhlásil, že podnikne odvetné opatrenia voči Európskej únii, ak bude Brusel pokračovať v plánoch na zavedenie nových ciel na americký tovar.

Euro však naďalej získava podporu investorov vzhľadom na náznaky pokroku v rokovaniach medzi Ruskom a Ukrajinou. Zlepšujúca sa geopolitická situácia v Európe by mohla zmierniť riziká a krátkodobo podporiť jednotnú menu.

Nové údaje o inflácii v USA ukázali, že spotrebiteľské ceny vo februári vzrástli o 0,2 %, čo je výrazne menej ako januárový skok o 0,5 %. Bez volatilných zložiek, ako sú potraviny a energie, sa jadrový index spotrebiteľských cien zvýšil tiež o 0,2 %, čím sa jeho rast spomalil z 0,4 % v predchádzajúcom mesiaci.

Tieto údaje potvrdili očakávania trhu, že inflačné tlaky by sa mohli zmierniť. Analytici však upozornili, že Federálny rezervný systém sa pozerá nielen na index spotrebiteľských cien (CPI), ale aj na cenový index výdavkov na osobnú spotrebu (PCE). Kľúčové zložky, ktoré spôsobili pokles indexu CPI, nie sú zahrnuté do výpočtu PCE, čo ponecháva otázky týkajúce sa budúcej menovej politiky Fedu.

Investori tiež s napätím očakávajú index cien výrobcov (PPI), ktorý bude zverejnený vo štvrtok a ktorý by mohol poskytnúť ďalšie informácie o tom, či pokles inflácie pretrváva, alebo je len dočasný.

Výnosy amerických štátnych dlhopisov sa zotavili z nedávnych miním a vzrástli vďaka neistote v súvislosti s globálnym obchodom a pokračujúcou colnou vojnou.

Výnosy dvojročných štátnych dlhopisov v stredu vzrástli na 4,005 % po tom, ako v predchádzajúci deň klesli na 3,829 %, čo je najnižšia hodnota od októbra minulého roka;

Výnos bol naposledy na úrovni 3,924 %, čo signalizuje, že investori zohľadňujú potenciálne zmeny v politike Fedu.

Nárast výnosov ukazuje, že účastníci trhu sú čoraz menej presvedčení o tom, že úrokové sadzby budú čoskoro znížené, a to aj napriek spomaľujúcej sa inflácii.

Americký dolár podporili rastúce výnosy dlhopisov a voči euru sa držal na stabilnej úrovni.

Dolár sa vo štvrtok držal na úrovni 1,0895 za euro po tom, ako v utorok oslabil na 1,0947, čo bola jeho najnižšia hodnota od 11. októbra.

Napriek relatívnej stabilite zostáva dolár pod tlakom. Investori sa obávajú, že obchodná politika Trumpovej administratívy vrátane nových ciel by mohla viesť k spomaleniu hospodárskeho rastu a v najhoršom prípade k recesii. Tieto riziká vedú obchodníkov k opatrnejšiemu prístupu k americkej mene.

Tradične bezpečný japonský jen klesol na 146,205 za dolár po tom, ako v utorok dosiahol najvyššiu hodnotu od 4. októbra 146,545.

Prudký nárast kurzu japonskej meny bol spôsobený zvýšeným dopytom po bezpečných aktívach v podmienkach nestability na trhu. Korekcia kurzu však naznačuje, že investori čiastočne vyberajú zisky a hodnotia budúce vyhliadky.

Výnosy 30-ročných japonských štátnych dlhopisov sa po prudkom raste začali vracať späť nadol. Ukazovateľ vo štvrtok klesol na 2,53 % po tom, ako v stredu dosiahol 2,615 %, čo bola najvyššia úroveň od roku 2006.

Guvernér centrálnej banky Japonska Kazuo Ueda tento rast komentoval slovami, že je prirodzeným odrazom trhových očakávaní budúceho zvyšovania sadzieb. Regulačný orgán tak potvrdzuje svoje odhodlanie postupne upustiť od ultrajemnej menovej politiky, čo môže viesť k ďalšej zmene dynamiky japonského trhu s dlhom.

Rast zlata pokračuje v raste cien, čo je odrazom zvýšeného dopytu po bezpečných aktívach. Drahý kov vzrástol o 0,3 % na 2 943,49 USD za trójsku uncu. Táto úroveň je len 13 USD pod historickým maximom na úrovni 2 956,15 USD zaznamenaným 24. februára.

Investori naďalej investujú do zlata vzhľadom na globálnu hospodársku neistotu a možné zmeny v politike Federálneho rezervného systému.

Po aktívnom raste v stredu ceny ropy mierne ustúpili.

Stabilizácia cien súvisí s rovnováhou medzi obavami o dopyt a podpornými faktormi, ako sú údaje o znižovaní zásob v USA. Pozornosť trhu sa sústreďuje na nadchádzajúce rozhodnutia OPEC+ a dynamiku globálneho dopytu po surovinách.

Trh s kryptomenami vykazuje známky oživenia. Bitcoin si pripísal 1 % a dosiahol úroveň 84 000 USD. Došlo k tomu po tom, čo najväčšia kryptomena v utorok prudko klesla na úroveň 76 666,98 USD, čo bola jej najnižšia hodnota za posledné štyri mesiace.

Zotavenie digitálnych aktív možno pripísať obnovenému záujmu inštitucionálnych investorov a všeobecnému zlepšeniu nálady na trhu kryptomien. Vysoká volatilita však zostáva kľúčovým faktorom, ktorý účastníci trhu naďalej pozorne sledujú.